お知らせ

2022 / 12 / 21 12:00

年末年始休業のお知らせ

当事務所は2022年12月29日(木)から2023年1月4日(水)まで 休業とさせていただきます。

新年は1月5日(木)午前9時30分より業務を開始いたします。

ご不便をおかけいたしますが、何卒ご了承の程お願い申し上げます。

2022 / 12 / 14 09:30

【お知らせ】一般社団法人 東京中小企業家同友会のセミナーでモラハラ対策について講演しました

弁護士伊藤真樹子が一般社団法人 東京中小企業家同友会のセミナーで、モラハラ対策について講演しました。

是非ご覧ください。

2022 / 07 / 26 12:00

2022 / 05 / 24 09:30

【お知らせ】弁護士ドットコムにインタビュー記事が掲載されました

弁護士伊藤真樹子のインタビュー記事が弁護士ドットコムのサイトに掲載されました。

是非ご覧ください。

リンク:インタビュー記事 ※ページを下にスクロールして頂くと、問い合わせフォームの下にインタビュー記事が掲載されています。

2022 / 04 / 20 12:00

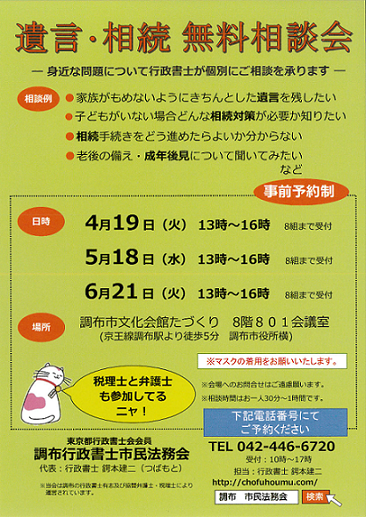

【お知らせ】遺言・相続 無料相談会(2022年5月・6月開催)が開催されます

調布行政書士市民法務会主催の「遺言・相続 無料相談会」に相談員として参加します。

※ 伊藤弁護士が参加できない日程もございますので、詳しくは事務所(仙川総合法律事務所)にお問い合わせください。

◆日程◆ 事前予約制

2022年 5月18日(水)13:00~16:00

2022年 6月21日(火)13:00~16:00

◆場所◆

調布市文化会館たづくり 8階 801会議室(調布市役所横)

◆ご予約電話番号◆

TEL 042-446-6720

受付:10時~17時

※ 相続、遺言、離婚 など、身近な問題についてご相談を承ります。

詳細はコチラ【調布 市民法務会】でご確認下さい。